Was ist ein Stiftungs-Trust?

Ein Stiftungs-Trust ist eine moderne Form des privaten Zweckvermögens (§ 1 Abs. 1 Nr. 5 KStG), zur Steueroptimierung und Vermögensplanung, mit Hilfe von modernen Treuhand- & Stiftungskonstruktionen. Ohne Kontrolle durch eine Aufsichtsbehörde.

Steuervorteile

Nutzung von völlig neuen Möglichkeiten

Flexibilität

Individuelle Gestaltung ohne starre Vorgaben

Schutz

Pfändungssichere Trennung des Eigentums

Kontrolle

Weiterhin Kontrolle über das Vermögen

Für wen ist der Stiftungs-Trust ideal?

Personen mit Sachvermögen

Personen im Spitzensteuersatz

Personen mit Nachfolgeplanung

Wunsch auf Pfändungsschutz

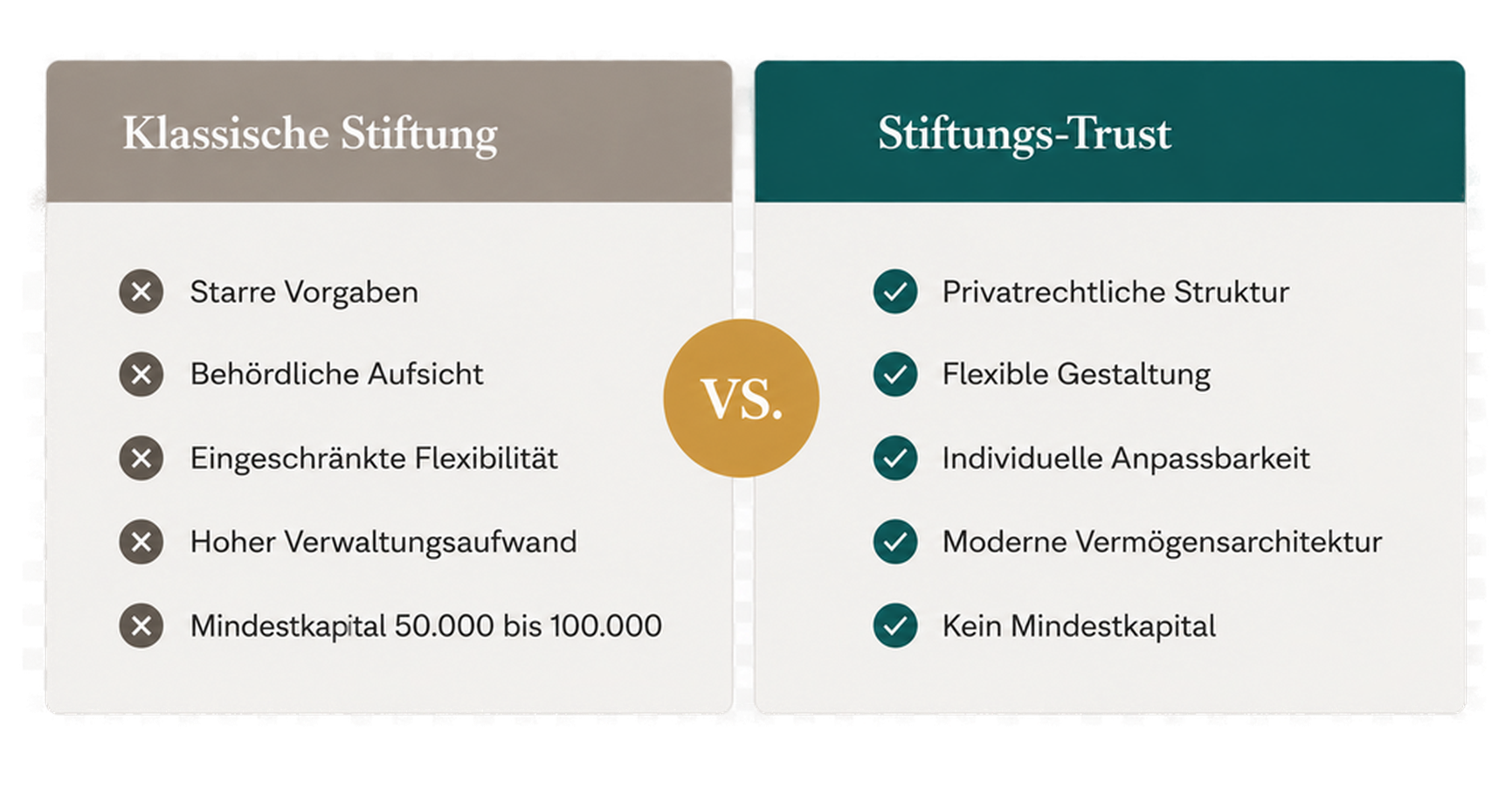

Klassische Stiftung vs. Stiftungs-Trust

Der Stiftungs-Trust orientiert sich an den steuerlichen Mechanismen klassischer Stiftungen, geht jedoch strukturell bewusst einen flexibleren Weg. Für den Stiftungs-Trust gelten nicht die starren Vorschriften für Stiftungen (§§ 80 ff. BGB). Daher besteht eine maximale Flexibilität.

Warum TrustExperten?

Mit über 20 Jahren Erfahrung im Bereich Treuhandschaft und Stiftungs-Trusts unterstützen wir Sie in Köln bei der maßgeschneiderten Steueroptimierung und Vermögensplanung. Unsere Expertise garantiert Ihnen rechtssichere Lösungen, die genau auf Ihre Bedürfnisse zugeschnitten sind

20 +

Jahre Erfahrung

Breite Fachkompetenz

Direkt. Persönlich. Lösungsorientiert

Bereit für eine neue Dimension der Vermögensstrukturierung?

Lassen Sie uns gemeinsam Ihre Vermögensstruktur revolutionieren. Kontaktieren Sie die TrustExperten in Köln für ein unverbindliches Beratungsgespräch!

Häufige Fragen

Ist der Stiftung-Trust legal?

Ja. Der Stiftungs-Trust ist ein anerkanntes privates Zweckvermögen des privaten Rechts (gem. § 1 Abs. 1 Nr. 5 KStG); ergänzt um Elemente der Treuhandschaft nach geltender deutscher Rechtsprechung des BFH und BGH.

Kann ich auch Sachwerte einlegen?

Ja, unbedingt. Die meisten Personen legen ihre Sachwerte wie Immobilien, Wertpapierdepot, Geschäftsanteile, Auto usw. in den Stiftungs-Trust ein. Auf diesem Weg kann bestehendes Vermögen geschützt und steuerlich sogar optimiert werden.

Kann ich damit Steuern sparen?

Ja, der Stiftungs-Trust ermöglicht durch gezielte Gestaltung steuerlicher Vorteile, die besonders in Spitzensteuerklassen spürbar sind. Profitieren Sie von legaler Steueroptimierung ohne den Verlust Ihrer Kontrolle über das Vermögen.

Kann ich den Stiftungs-Trust wieder auflösen?

Ja. Der Stiftungs-Trust kann jederzeit wieder aufgelöst werden und Sie holen Ihr Vermögen wieder heraus. Bei der klassischen Stiftung ist das nicht möglich.

Behalte ich weiterhin die Kontrolle?

Ja. Sie sind zwar kein zivilrechtlicher Eigentümer mehr, aber als Treuhänder ihres eigenen Vermögens haben Sie weiterhin die Kontrolle und Entscheidungsbefugnisse.

Benötige ich eine behördliche Genehmigungen?

Nein. Da es sich nicht um eine klassische Stiftung handelt, greifen weder die Vorschriften der §§ 80 ff.BGB, noch entscheidet die Stiftungsaufsichtsbehörde. Lediglich das Finanzamt erteilt dem Stiftungs-Trust eine Steuernummer und überwacht die steuerlichen Gestaltungen.

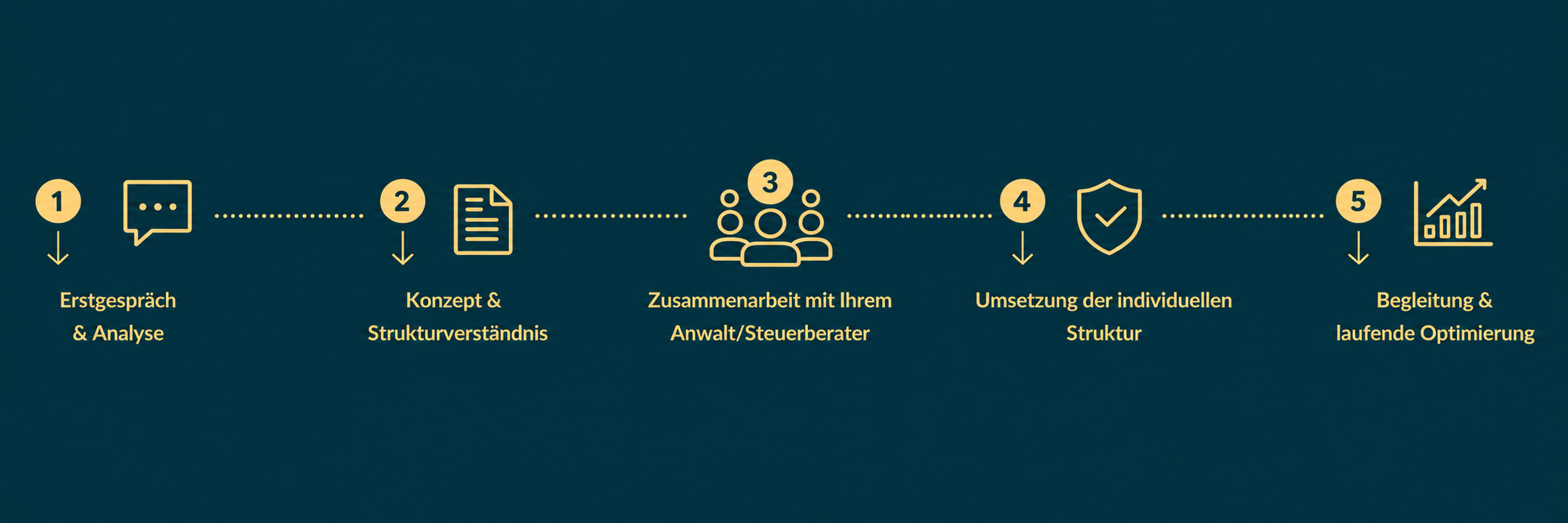

So entsteht Ihr Stiftungs-Trust

Ihr Weg zum Stiftungs-Trust bei TrustExperten in Köln umfasst folgende Schritte:

Persönliches Erstgespräch zur Analyse Ihrer individuellen Situation.

Entwicklung eines maßgeschneiderten Treuhand- und Stiftungskonzepts.

Umsetzung in enger Zusammenarbeit mit erfahrenen Spezialisten.

Laufende Betreuung und Optimierung zur Sicherstellung Ihrer Ziele. Vertrauen Sie auf Transparenz und Expertise in jedem Schritt.“

Der Schwerpunkt von TrustExperten liegt auf Steuerplanung, Vermögensplanung, Treuhandschaft, Stiftung.

TrustExperten ist in Köln erreichbar unter info@trustexperten.de

informiert und Zeigt Ihnen Wege zur Steueroptimierung, Vermögensplanung, über das Konstrukt der Treuhandschaft und Stiftung, in Köln.

TrustExperten – Steueroptimierung, Vermögensplanung, Treuhandschaft, Stiftung Köln